Blog

CATEGORIAS

DESTAQUES

Consórcio de veículos leves alcança marco histórico com mais de 5 milhões de participantes ativos

O Consórcio e Seu Papel Estratégico no Acesso ao Crédito e no Crescimento Econômico Brasileiro

Como declarar consórcio no Imposto de Renda 2025? Veja como informar corretamente cota não contemplada, contemplada e bem adquirido

Com juros em alta, consórcio volta aos holofotes como alternativa segura e inteligente para planejamento

Mais de 8 milhões de brasileiros têm dinheiro esquecido em consórcios: saiba como recuperar

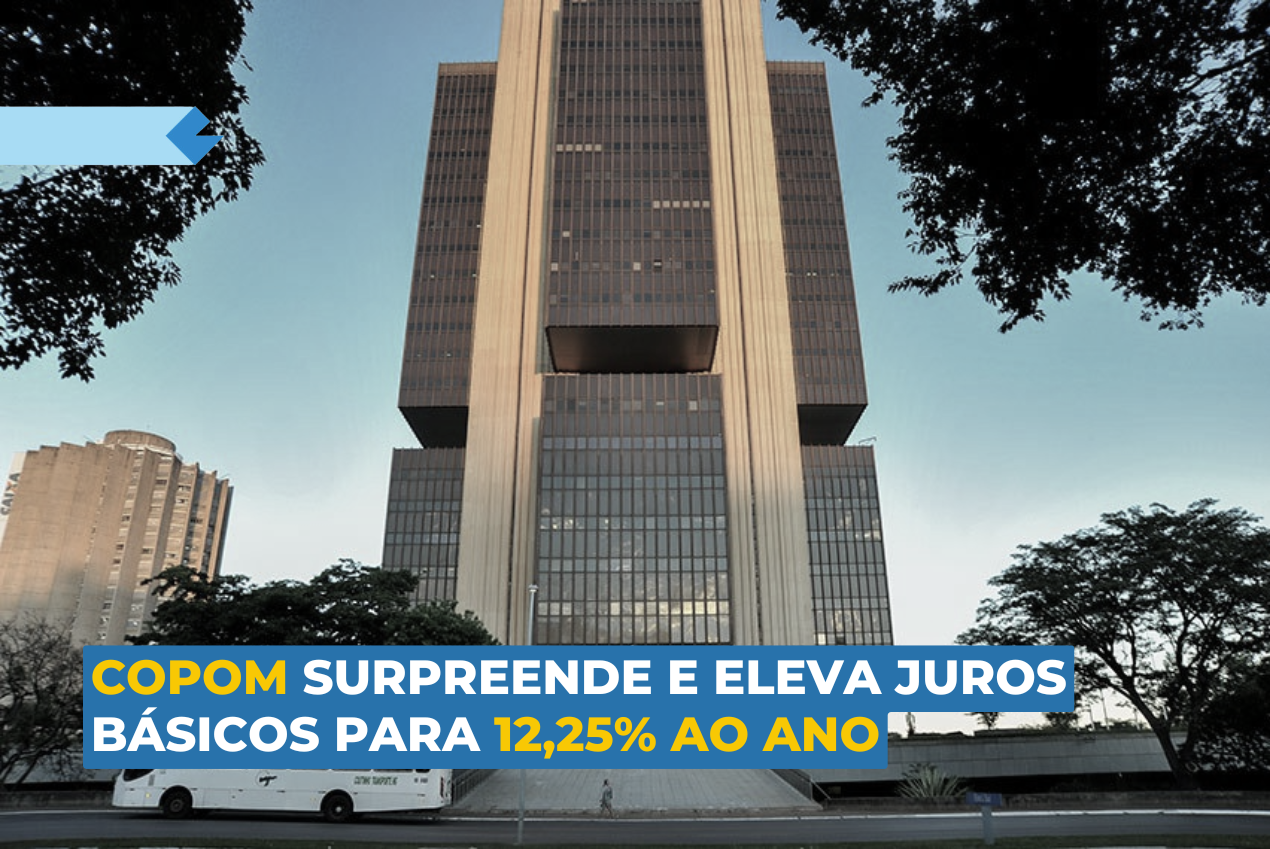

Itaú eleva projeção da Selic para 15,75% ao final de 2025, citando desancoragem de expectativas e deterioração do real

Caixa Econômica pode aumentar juros do crédito imobiliário em 2025: o impacto para a classe média

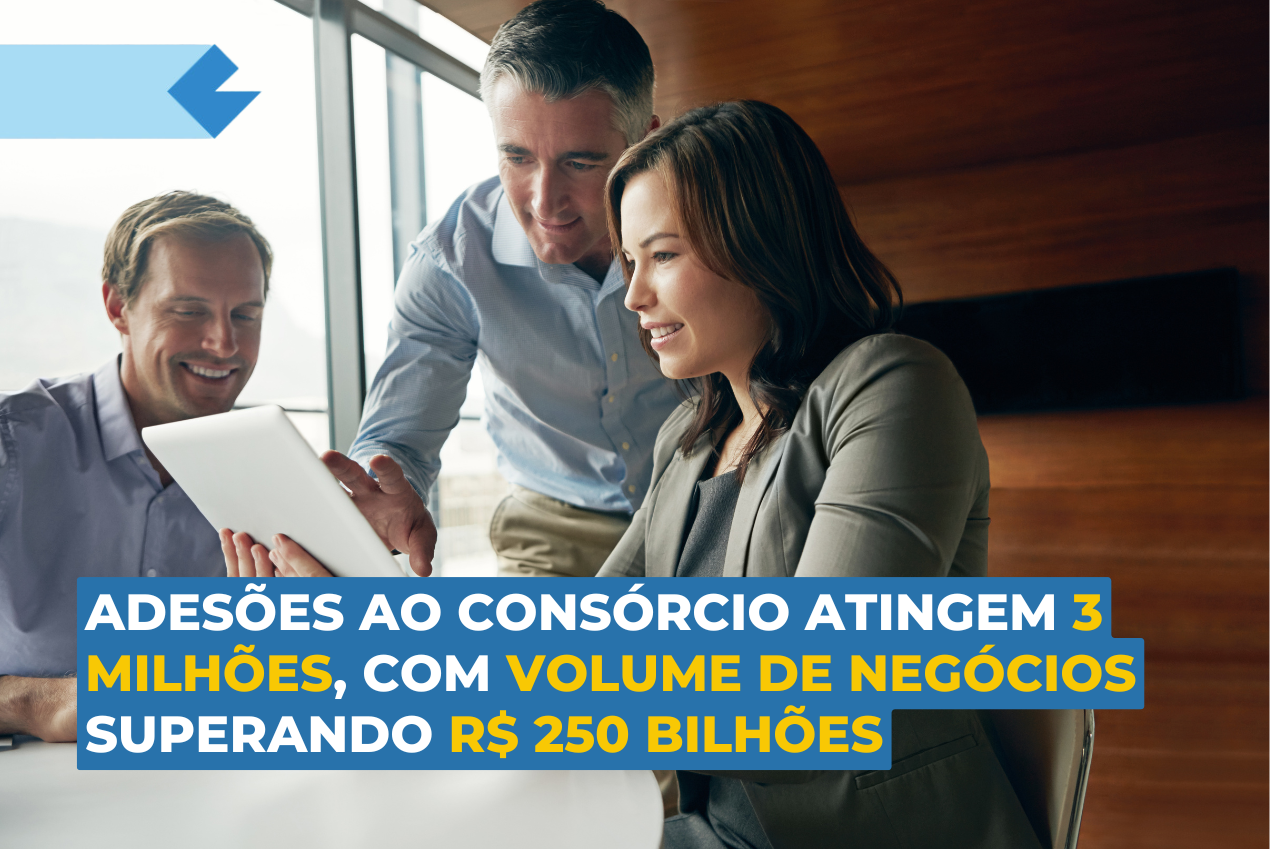

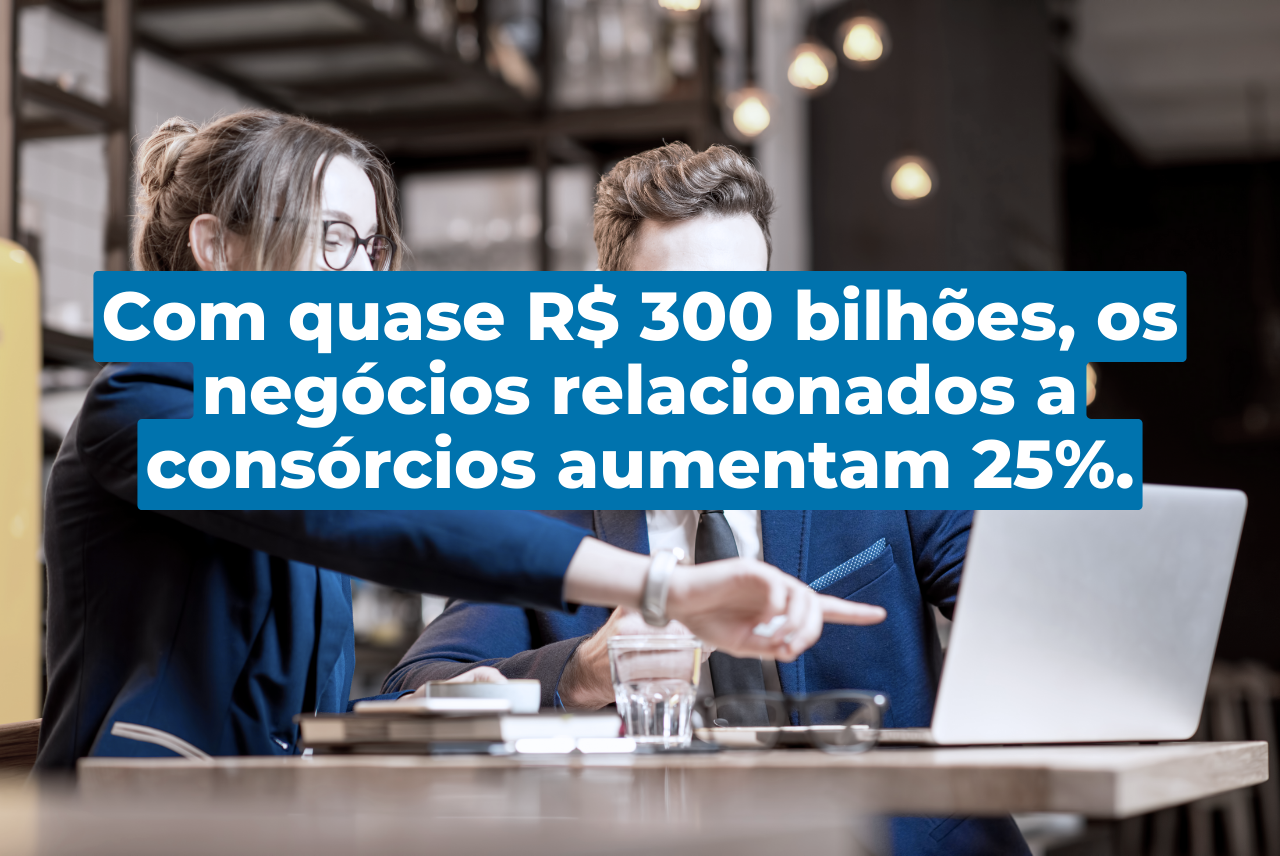

Consórcio registra crescimento histórico: vendas atingem R$ 3,75 milhões e movimentam R$ 313 bilhões em negócios

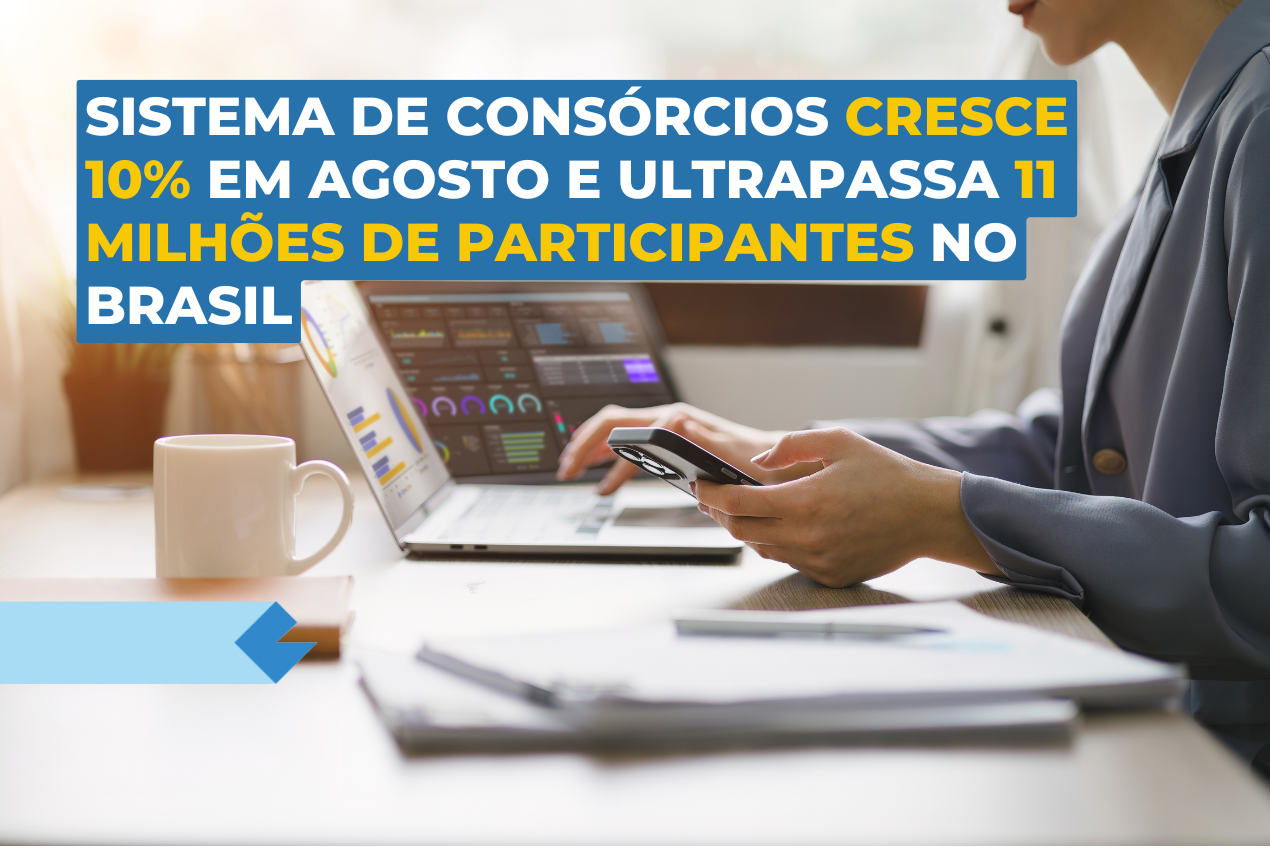

Sistema de Consórcios cresce 10% em agosto e ultrapassa 11 milhões de participantes no Brasil

Consórcio ou financiamento imobiliário: qual escolher após as mudanças nas regras da Caixa?

Casa Própria em 2025: Consórcios e Leilões Como Alternativas para Enfrentar Juros Elevados!

Itaú reajusta taxas de crédito imobiliário devido à alta da Selic; confira os novos valores

A Caixa Econômica Federal vai reduzir o valor do financiamento para imóveis ainda neste mês; Confira as novas regras.

O consórcio imobiliário desperta interesse entre os mais ricos e corretoras de investimentos

O crédito negociado por meio de consórcio para veículos apresentou um crescimento de 9,9% no ano

Operações Estruturadas de Consórcio no Mercado de Multipropriedade: A Revolução Financeira da Newcon

Participantes chegam a 2 milhões e consorciados atingem 9,67 milhões no primeiro semestre.

O consórcio registra crescimento no primeiro trimestre devido às taxas de juros elevadas.

O consórcio apresenta perspectivas favoráveis de crescimento nos próximos anos, de acordo com especialistas.

É bom se prevenir: 73% dos brasileiros reduzem o padrão de vida na aposentadoria

Uma pesquisa revela que 73% dos brasileiros diminuem o padrão de vida na aposentadoria porque não economizam para a velhice e o benefício do INSS é insuficiente para cobrir os gastos. Participar de um fundo de pensão pode ajudar a evitar esse problema.

Complementar a aposentadoria do Instituto Nacional do Seguro Social (INSS) é essencial para todos os trabalhadores que recebem mais do que um salário mínimo. Isso é ainda mais crítico para aqueles cuja renda ultrapassa o teto de benefícios da Previdência Social, atualmente fixado em R$ 5.531,31. Segundo um estudo da consultoria Mercer Gama, a redução da renda para quem não economiza para a aposentadoria pode chegar a 74,5%.

A pesquisa indica que essa situação é uma realidade para milhões de brasileiros. O aumento das despesas na velhice e a necessidade de sustentar cônjuges, filhos e netos fizeram com que 31% dos aposentados voltassem a trabalhar ou adiassem a aposentadoria. Esse adiamento ocorreu, conforme explica Antônio Gazzoni, presidente da Mercer Gama, porque os trabalhadores não se planejaram para ter uma renda mínima de 80% do último salário.

Para agravar a situação, 73% dos 11.579 entrevistados tiveram que reduzir o padrão de vida na aposentadoria, pois o valor do benefício não foi suficiente para cobrir todas as despesas. De acordo com a pesquisa, 86% tinham dependentes financeiros. Desses, 68% dividiam o benefício com cônjuges, 40% com filhos e 8% com netos.

Para estimar a queda de renda, o levantamento considerou trabalhadores com salários entre R$ 2.560 e R$ 20.317 antes de se aposentarem. No primeiro caso, o segurado do INSS receberia uma aposentadoria de R$ 1.767, equivalente a 69% do último salário. O cálculo considera a aposentadoria de homens com 60 anos de idade e 35 de contribuição, além de mulheres com 55 anos e 30 anos de contribuições regulares à Previdência. Nesses casos, não há incidência do fator previdenciário, mas sim da fórmula 85/95.

Desafios

A pesquisa mostra que a garantia de 69% do valor do último salário é alcançada por aqueles que recebiam até R$ 6.658 enquanto estavam na ativa. Os trabalhadores com salário final de R$ 8.024 mantêm 58,9% desse valor com o benefício pago pelo INSS. A queda de renda é ainda mais acentuada para trabalhadores com salários mais altos. Para quem ganhava R$ 14.853, o teto do INSS equivale a 34,1% da remuneração, e para aqueles com renda de R$ 20.317, o valor recebido será apenas 25,5% do salário final.

Gazzoni destaca que a redução do nível de renda em relação ao último salário será ainda maior se a reforma da Previdência for aprovada, estabelecendo uma idade mínima de 65 anos e a necessidade de 49 anos de contribuição. Nesse cenário, quem solicitar o benefício com remuneração final entre R$ 2.560 e R$ 6.658 receberá apenas 63% desses valores como aposentadoria.

“A reforma trará ainda mais desafios para a população, que precisará poupar para arcar com o aumento das despesas na velhice. Uma alternativa para suprir essa necessidade é aderir a um plano de benefícios”, afirma.

O cobrador de ônibus Valdir Fernandes da Silva, de 62 anos, é um dos muitos brasileiros que se aposentaram, mas continuaram a trabalhar para sustentar a família. Casado e pai de cinco filhos, ele é o principal suporte financeiro de todos, especialmente em momentos de dificuldades financeiras. Ele também ajuda a criar três netos. Quando se aposentou pelo INSS, conseguiu apenas 66,65% do valor do último salário. Da empresa, recebe R$ 3.500 e da Previdência, R$ 2.333. “Nunca consegui economizar porque a vida não permitia. Minha esposa é dona de casa e ainda ajudo os filhos e netos. Devo trabalhar até dezembro e, enquanto isso, vou guardar o que recebo do INSS”, conta.

“Aderir ao regime de previdência complementar fechado é uma alternativa para quem não quer sofrer com a queda de renda. Os fundos de pensão não visam lucro e a rentabilidade líquida é revertida em favor dos participantes e assistidos”, destaca Gazzoni, da Mercer Gama.

As entidades fechadas de previdência complementar, conhecidas como fundos de pensão, são patrocinadas por empresas públicas e privadas, pelo governo federal e por alguns estados para seus funcionários. A adesão é voluntária. As fundações não têm fins lucrativos e os participantes e patrocinadores fazem contribuições para formar uma poupança previdenciária. Para cada R$ 1 investido pelo associado, a empresa contribui com outro R$ 1. Isso torna os fundos muito atrativos, já que nenhuma outra aplicação garante 100% de rentabilidade no momento do aporte.

Dados da Associação Brasileira de Entidades Fechadas de Previdência Complementar (Abrapp) mostram que o valor médio da aposentadoria programada chega a R$ 5.137. Atualmente, 2,5 milhões de pessoas participam dessas entidades. No entanto, pelo menos 500 mil empregados de empresas públicas e privadas que oferecem planos de benefícios não participam dessas fundações. Esse grupo corre o risco de sofrer uma queda significativa de renda se não economizar para a velhice. Além disso, 2,7 milhões de servidores públicos federais, estaduais e municipais têm potencial para participar do sistema.

A reforma da Previdência discutida no Congresso Nacional obriga estados e municípios a criar planos de benefícios para os servidores. O texto, contudo, está parado na Câmara dos Deputados devido à crise política. Atualmente, apenas os servidores públicos federais que ingressaram a partir de 2013 se aposentarão com o teto do INSS e precisam contribuir para a Funpresp para complementar a aposentadoria.

Não são apenas empresas e governos que mantêm fundos de pensão para os empregados. Algumas categorias, como médicos e advogados, por meio de associações e sindicatos, oferecem planos instituídos. Nesses casos, as economias são feitas exclusivamente pelos participantes. A Abrapp estima que 6,6 milhões de pessoas têm potencial para aderir a planos instituídos.

Ao aderir a um fundo de pensão, o participante deve escolher o regime de tributação. Ele pode optar por duas formas de recolhimento de Imposto de Renda. Na tabela regressiva, quanto maior o tempo de contribuição, menor será a alíquota. Já a tabela progressiva segue a mesma alíquota do IR sobre o salário. Quanto maior o benefício, maior será o valor do tributo.

As contribuições são dedutíveis da base de cálculo do IR até o limite de 12% do rendimento anual para quem faz a declaração de renda no modelo completo, o que é mais um incentivo importante. Os planos ainda permitem aos participantes contratar seguros de vida ou invalidez. Em caso de morte, o benefício do plano é concedido aos indicados pelo participante na contratação. Em caso de invalidez, o participante pode receber o benefício em forma de renda mensal, isento de carência.

Fonte: funprespjud.com.br